Năm 2014, USD đã tăng giá mạnh so với các đồng tiền chủ chốt khác. Chính sách tiền tệ và tăng trưởng kinh tế của các nước sẽ là yếu tố quyết định các thị trường tiền tệ thế giới năm 2015.

Năm 2014 đồng USD đã tăng giá mạnh so với hầu hết các đồng tiền chủ chốt. Chỉ số đô la WSJ đo lường biến động USD so với giỏ các đồng tiền thương mại chủ chốt tăng hơn 12%, mức tăng mạnh nhất trong vòng hơn 10 năm qua, đạt 83,04 điểm.

Có hai nguyên nhân chính khiến USD tăng giá mạnh như vậy: Thứ nhất là tăng trưởng kinh tế vượt trội của Mỹ so với các cường quốc kinh tế khác, và thứ hai là sự khác biệt về chính sách tiền tệ của Mỹ so với các cường quốc khác. Trong khi Mỹ thắt chặt dần chính sách tiền tệ thì Eurozone, Nhật Bản và Trung Quốc vẫn duy trì và thậm chí tăng cường nới lỏng. USD trở thành điểm đầu tư an toàn và mang lại lợi nhuận hơn cho các nhà đầu tư.

Ngoài cơn sốc giá năng lượng, tốc độ và thời điểm bình thường hóa trở lại chính sách tiền tệ của Mỹ cũng là yếu tố quan trọng để các nhà đầu tư cân nhắc khi đầu tư vào thị trường tiền tệ, bởi những chính sách này sẽ làm chuyển hướng luồng tiền trên các thị trường ngoại hối.

Một điểm rất đáng lưu ý nữa trên thị trường tiền tệ năm nay là khả năng kinh tế Trung Quốc sẽ hạ cánh như thế nào, và để hạ cánh mềm thì quốc gia này sẽ thực hiện những chính sách gì. Gã khổng lồ châu Á này đã trở thành nền kinh tế lớn nhất thế giới (tính theo sức mua tương đương) và là nhà nhập khẩu hàng hóa hàng đầu thế giới.

Và yếu tố cuối cùng, thanh khoản tiền tệ tăng lên - kết quả của việc các ngân hàng trung ương nới lỏng chính sách tiền tệ kéo dài - sẽ tiếp tục ảnh hưởng tới luồng vốn vào, nhất là với những loại tài sản lợi suất cao của các thị trường mới nổi.

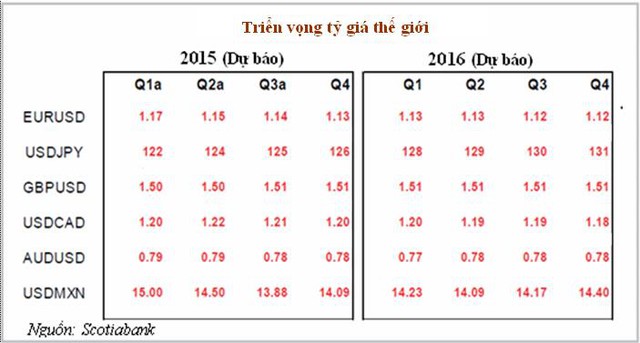

Ngân hàng Scotiabank dự báo về triển vọng một số đồng tiền chủ chốt trong năm 2015 như sau.

Đô la Mỹ

Các yếu tố cơ bản: Kinh tế Mỹ về cuối năm 2014 tiếp tục đón nhận những thông tin tích cực, với tăng trưởng kinh tế vững ở mức khoảng 3%, niềm tin tiêu dùng và chi tiêu cá nhân đều tích cực nhờ giá xưng dầu sụt giảm trong bối cảnh thị trường lao động tiếp tục được cải thiện và tỷ lệ thất nghiệp giảm thấp. Tăng trưởng việc làm mạnh nhất trong vòng 8 năm đã đưa tỷ lệ thất nghiệp về mức 5,8%.

Các biện pháp tích cực áp dụng cho thị trường lao động, như lương trung binifh tăng 2% đã góp phần đem lại hiệu quả cao trên thị trường lao động. Tỷ lệ người Mỹ có kế hoạch mua sắm xe hơi hiện cao nhất kể từ 2005. Sự phục hồi cũng thể hiện rõ trên thị trường nhà đất, mặc dù không nổi trội so với những lĩnh vực khác, với số nhà mới xây lần đầu sau một thời gian dài đã quay trở lại mốc 1 triệu.

Sản xuất công nghiệp tăng trưởng tốt, dẫn đầu là các lĩnh vực ô tô và phụ tùng ô tô, thiết bị công nghiệp và hàng hóa công nghệ. Các nhà sản xuất Mỹ được hưởng lợi nhiều từ xu hướng tiêu thụ nội địa mạnh và xuất khẩu hồi phục. Tỷ lệ sử dụng công suất sản xuất tăng lên cùng với bảng cân đối tài khoản lành mạnh hơn của các doanh nghiệp đã thúc đẩy tăng trưởng mạnh mẽ vào đầu tư thiết bị và xây dựng công trình.

Chính sách tiền tệ: Dự báo Cuc Dự trữ Liên bang (Fed) sẽ nâng tỷ lệ lãi suất vào quý II/2015. Những tín hiệu gần đây phát đi từ Fed kết hợp với các yếu tố cơ bản tốt của tháng cuối năm 2014 là cơ sở đưa ra dự báo này. Đặc biệt, tại cuộc họp FMOC tháng 12/2014, các nhà hoạch định chính sách quyết định chưa tăng lãi suất, nhưng đánh tín hiệu có thể tăng trong thời gian sau đó, mặc dù chỉ tăng dần dần (thể hiện bằng ngôn từ “kiên nhẫn”). Biên bản của cuộc họp này ngụy ý rằng Fed sẵn sàng nâng lãi suất khi lạm phát ở mức như hiện tại.

Những dữ liệu kinh tế gần đây, bao gồm tăng trưởng GDP đạt 5% trong quý III/2014 so với một năm trước đó, và số việc làm mới tăng 321.000 trong tháng 11, đã đủ để Fed bắt đầu chu kỳ tăng lãi suất. Rủi ro duy nhất với triển vọng hành động này là tăng trưởng kinh tế thế giới chậm lại, nhưng cho đến nay Fed vẫn chưa nhấn mạnh tới những rủi ro này trong các thông báo của mình.

Dự báo tỷ giá: Đô la Mỹ dự báo sẽ tiếp tục tăng giá so với rổ các đồng tiền chủ chốt khác bởi luồng vốn vào Mỹ tăng mạnh và giá dầu giảm. Bởi Mỹ chiếm tỷ trọng lớn trong tổng mậu dịch toàn cầu và USD cũng chiếm tỷ trọng lớn so với các đồng tiền chủ chốt khác nên những thay đổi về chính sách trên thị trường tài chính cùng cơn sốc giá dầu chưa thấy hồi kết chắc chắn sẽ kích thích giới đầu tư tăng cường mua USD trong tương lai gần.

Bảng Anh

Các yếu tố cơ bản: Tốc độ tăng trưởng GDP của Anh nửa đầu năm 2014 đã bị điều chỉnh giảm đi đáng kể, do vậy tăng trưởng cả năm 2014 chắc chắn chỉ khoảng 2,5% chứ không phải 3% như ước tính ban đầu. Tuy nhiên, triển vọng kinh tế Anh năm 2015 dự báo sẽ được cải thiện đáng kể nhờ lạm phát tiếp tục giảm.

Dự báo kinh tế Anh năm nay sẽ tưng trưởng 2,75%. Lương và tỷ lệ việc làm sẽ tiếp tục tăng vững cộng với chi phí nhiên liệu và thực phẩm rẻ sẽ kích thích chi tiêu và làm tăng thu nhập cho các hộ gia đình, hỗ trợ tăng trưởng GDP. Kế hoạch ngân sách mới công bố cũng tạo tâm lý phấn khích cho người dân Anh, giúp họ cởi mở hơn trong chi tiêu.

Tuy nhiên, lạm phát giảm gần đây có thể sẽ còn tiếp tục giảm hơn nữa, quanh mức 0,5% và phải tới đầu năm 2016 mới có khả năng tăng trở lại. Lạm phát xuống quá thấp, gần 0% sẽ gây trở ngại cho ngân hàng trung ương Anh trong việc điều chỉnh tăng tỷ lệ lãi suất, và có ít khả năng lãi suất ở Anh tăng trong nửa đầu năm nay, mà sẽ phải chờ đến cuối năm.

Dự báo tỷ giá: Triển vọng đồng bảng Anh (GBP) sẽ giảm trong ngắn hạn, sau đó ổn định trở lại. Dự báo GBP sẽ ở mức 1,50 USD trong quý I năm nay, chạm đáy vào quý II trước khi hồi phục trong 2 quý cuối năm. Tuy nhiên so với euro, bảng chắc chắn sẽ tăng giá trong năm nay.

Đồng euro của Eurozone

Các yếu tố cơ bản: Môi trường kinh tế khu vực đồng euro (Eurozone) vẫn còn nhiều thách thức, tong bối cảnh lạm phát giảm, bất ổn chính trị tại Hy Lạp và kinh tế Nga bên bờ vực suy thoái. Lạm phát của Đức đã xuống mức thấp nhất 5 năm là 0,1% trong tháng 12 so với một năm trước đó, trong khi giá tiêu dùng ở khối 19 quốc gia thành viên Eurozone giảm 0,2% trong tháng 12. Lạm phát tháng 11 ở Đức là 0,5%, còn ở Eurozone là 0,3%.

Những con số này rất đáng báo động bởi ngày càng thấp xa so với mục tiêu 2% của Ngân hàng trung ương châu Âu (ECB). Hoạt động sản xuất của Eurozone kết thúc năm 2014 với kết quả không mấy khả quan, khi sản xuất trì trệ, đơn đặt hàng mới cũng thấp. Điều này kết hợp với hoạt động trầm lắng của thị trường dịch vụ cho thấy tăng trưởng GDP quý IV của Eurozone có thể chỉ ở mức 0,1% so với quý trước đó. Áp lực này buộc ECB phải nỗ lực hành động để thúc đẩy tăng trưởng và lạm phát quay trở lại.

Và ngày 22/1/2015 ECB đã công bố gói kích thích khổng lồ nhằm thoát khỏi cuộc khủng hoảng kéo dài suốt 6 năm qua, theo đó ECB sẽ triển khai chương trình mua tài sản (bao gồm các chứng khoán của cả khu vực công và khu vực tư nhân) với khối lượng lên tới 60 tỷ euro (tương đương 69 tỷ USD) mỗi tháng.

Dự báo tỷ giá: EUR đã mất 12% giá trị trong năm 2014 và dự báo sẽ tiếp tục mất thêm 7 trong năm 2015. Thất vọng vào tương lai kinh tế khu vực cộng với những hành động nới lỏng tiền tệ mạnh mẽ của ECB chính là tác nhân khiến EUR tiếp tục giảm. Dự báo tỷ giá trong quý I sẽ là 1,17 USD/EUR, sát với mức thấp như hồi năm 2005 là 1,1640 USD/EUR.